~投資スタイルに合わせた最適な選択~

金投資は、不安定な株式市場やインフレ局面での資産防衛策として注目されています。なかでも、**ゴールドETF(上場投資信託)と現物金(地金・コインなど)**は、多くの個人投資家にとって選択肢の中心です。

しかし、この2つは「価格変動」だけでなく、「税制面」で大きく異なります。投資の出口戦略を考えるうえでは、この税制の違いが長期的なリターンに大きな影響を与えることがあります。

今回は、転売可能なゴールドETFと現物金について、税制の違いを中心に徹底比較します。

1. ゴールドETFとは?

ゴールドETFは、金価格に連動するように運用される上場投資信託です。国内株式と同じように証券取引所で売買でき、少額から投資できるのが特徴です。

代表的な国内ゴールドETF

- SPDRゴールド・シェア(1326)

- 金価格連動型上場投信(1540)

- 純金上場信託(現物国内保管型)(1541)など

これらは金現物の裏付けがあり、保管・輸送の手間なく金価格に連動した投資が可能です。さらに、株式と同様の取引ルールや税制が適用されます。

2. 現物金とは?

現物金とは、金地金(バー)や金貨など、実物の金を直接購入する投資方法です。田中貴金属や三菱マテリアルなどの販売店、あるいは銀行や貴金属商から購入可能です。

現物金投資の特徴

- 手元で保管可能(自宅金庫や貸金庫)

- 24時間365日「金」としての価値がある

- 保管・盗難リスクがある

- 売買時に消費税が関わる(購入時に課税、売却時には税込みで売却)

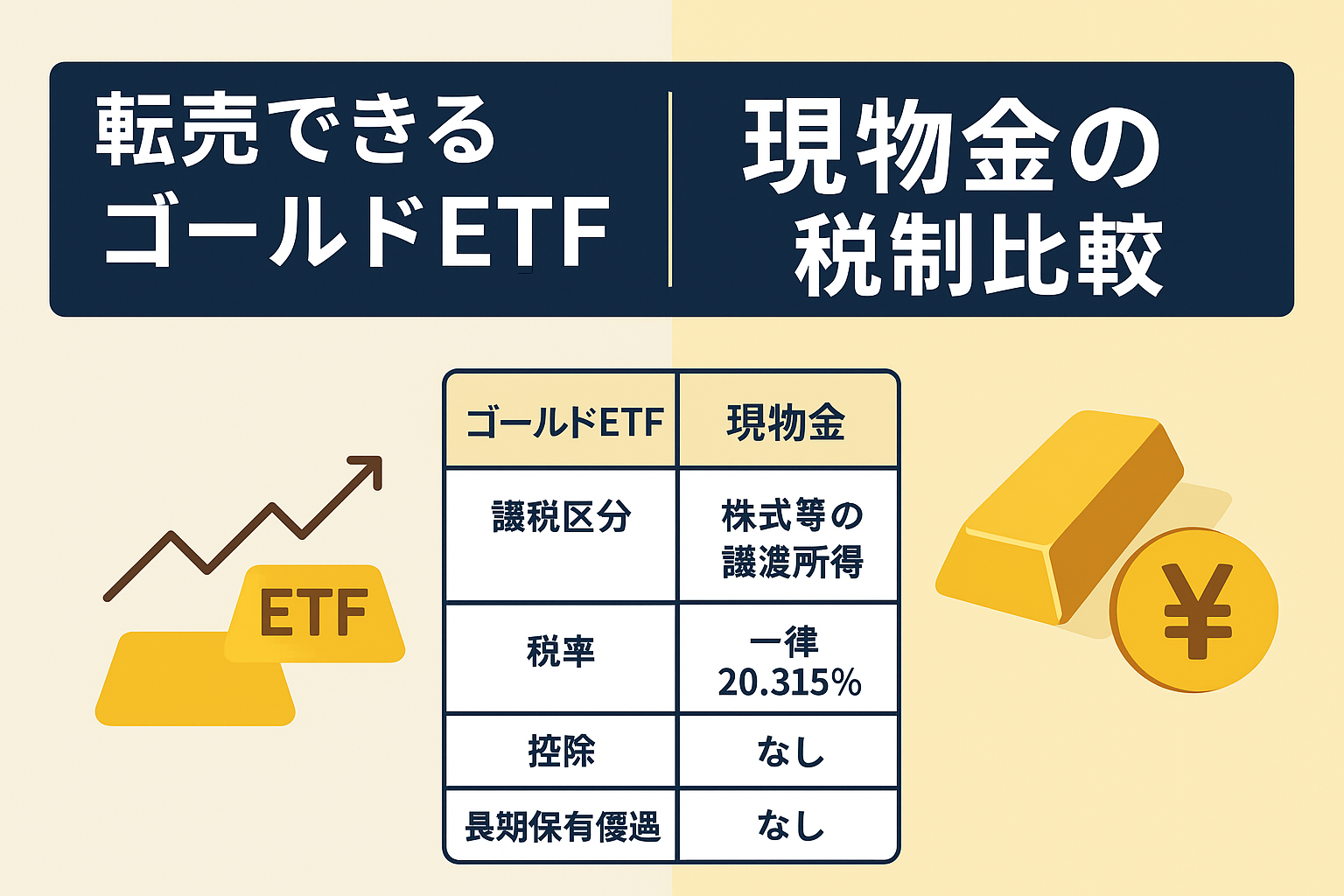

3. ゴールドETFと現物金の税制の違い

金投資の利益には、主に譲渡益課税または雑所得課税がかかります。

ただし、金融商品か現物かによって、適用される税率・計算方法が大きく変わります。

(1)ゴールドETFの税制

ゴールドETFは「株式等の譲渡所得」として課税されます。

- 税率:所得税15%+住民税5%+復興特別所得税(0.315%)=合計20.315%(申告分離課税)

- 損益通算:他の株式や投資信託の譲渡益・譲渡損と通算可能

- 損失繰越:最長3年間繰越可能

- 源泉徴収あり特定口座が使えるため、確定申告不要の場合も多い

💡 ポイント:株式と同じ扱いなので、NISA口座を使えば売却益が非課税にできる。

(2)現物金の税制

現物金は「譲渡所得(総合課税)」または場合によっては「雑所得」として扱われます。

- 税率:総合課税(累進課税)※最高税率55%(所得税45%+住民税10%)

- 特別控除:年間50万円までの特別控除あり(譲渡所得の特別控除)

- 短期・長期区分:

- 保有期間5年超:譲渡益の1/2だけ課税対象(長期譲渡所得)

- 保有期間5年以下:全額課税(短期譲渡所得)

- 損益通算不可:株や投信の損失と通算できない

- 消費税:購入時に10%課税、売却時は税込価格で売却(差額分が利益に)

💡 ポイント:高所得者が短期で売却すると税率が高くなりやすい。

4. 税制比較表

| 項目 | ゴールドETF | 現物金 |

| 課税区分 | 株式等の譲渡所得(申告分離課税) | 譲渡所得(総合課税) |

| 税率 | 一律20.315% | 所得に応じて15〜55% |

| 控除 | なし(NISA利用可) | 年間50万円特別控除 |

| 長期保有優遇 | なし | 5年以上で1/2課税 |

| 損益通算 | 他の株式等と可能 | 他資産と通算不可 |

| 繰越控除 | 最長3年間可能 | 不可 |

| NISA | 利用可能(非課税) | 利用不可 |

| 消費税 | 非課税 | 購入時10%課税、売却時税込 |

| 売買の容易さ | 株式市場の取引時間内で簡単 | 店舗・業者で売却手続き必要 |

| 保管リスク | なし(信託保管) | あり(盗難・紛失) |

5. どちらが有利か?

これは「投資目的」と「保有期間」によって変わります。

- 短期売買派(利益確定を繰り返す)

⇒ ゴールドETFが有利(税率一律20.315%、損益通算可) - 長期保有派(資産防衛・相続目的)

⇒ 現物金も選択肢(5年以上保有で1/2課税、相続時も時価評価) - 節税重視派

⇒ NISA+ゴールドETFが最も効率的(非課税で売却可能)

6. 注意すべき税務リスク

- 現物金の売却額が200万円を超えると税務署からの確認が入りやすい

- 海外持ち出し・持ち込みは報告義務がある

- ゴールドETFでも外国籍ETF(GLDなど)は為替差益が雑所得になる場合がある

7. まとめ

金投資は「税制を理解しているかどうか」で最終的な手取りが大きく変わります。

特に、同じ金価格の値上がりでも、ゴールドETFと現物金では課税方法が異なり、保有期間や所得水準によって有利・不利が入れ替わります。

資産形成目的ならETF、実物保有による安心感や分散目的なら現物金、と自分の目的に合った方法を選びましょう。

コメント