国際送金フィンテック企業の裏側──手数料0円のカラクリ

序章:なぜ「手数料0円送金」が可能なのか?

近年、国際送金の分野では「手数料無料」「格安レート」といったキャッチコピーを掲げるフィンテック企業が急増しています。従来の銀行を通じた国際送金は、1回あたり数千円の手数料が発生し、さらに為替スプレッドも加算されるため、実際に受け取れる金額が大幅に目減りしていました。それに対して、フィンテック企業は「送金手数料0円」を掲げ、若年層や在留外国人、越境ビジネスユーザーを中心に急速に支持を集めています。

しかし、果たして「無料」という言葉を額面通りに受け止めて良いのでしょうか。本記事では、国際送金フィンテック企業の裏側にあるビジネスモデルや収益構造、そして利用者が注意すべきポイントについて、徹底的に解説していきます。

従来型の国際送金の仕組み

まずは従来型の銀行送金の仕組みを理解することが重要です。国際送金は一般的に「SWIFTネットワーク」を利用して行われ、複数の中継銀行を経由するため、送金に数日かかるうえに、中継ごとに手数料が差し引かれます。また、銀行独自の為替レート(TTM+数%)が適用されるため、実質的なコストは「送金手数料+中継銀行手数料+為替スプレッド」となります。

フィンテック企業が変えた構造

フィンテック企業は、この高コスト構造を根本的に見直しました。彼らはブロックチェーンや自社保有のグローバルネットワークを活用し、ユーザー同士のマッチングやプール資金を利用して「実際には国際送金を行わずに国内送金で完結」させる手法を取っています。これにより、中継銀行を経由するコストを排除し、スピードとコストを劇的に改善しました。

「実際の送金がない」ローカルセトルメントの仕組み

例えば、日本からフィリピンへの送金を考えてみましょう。従来ならば日本の銀行→米ドル経由→フィリピンの銀行という流れになりますが、フィンテック企業は以下のように処理します:

- 送金者が日本円を入金

- フィンテック企業が国内のプール口座で受け取り

- フィリピン側にある現地パートナー企業が、同額を現地通貨で受取人に支払う

この場合、実際に「国境を超える送金」は発生していません。つまり「送金」ではなく「両替と現地支払い」の組み合わせで成り立っているのです。

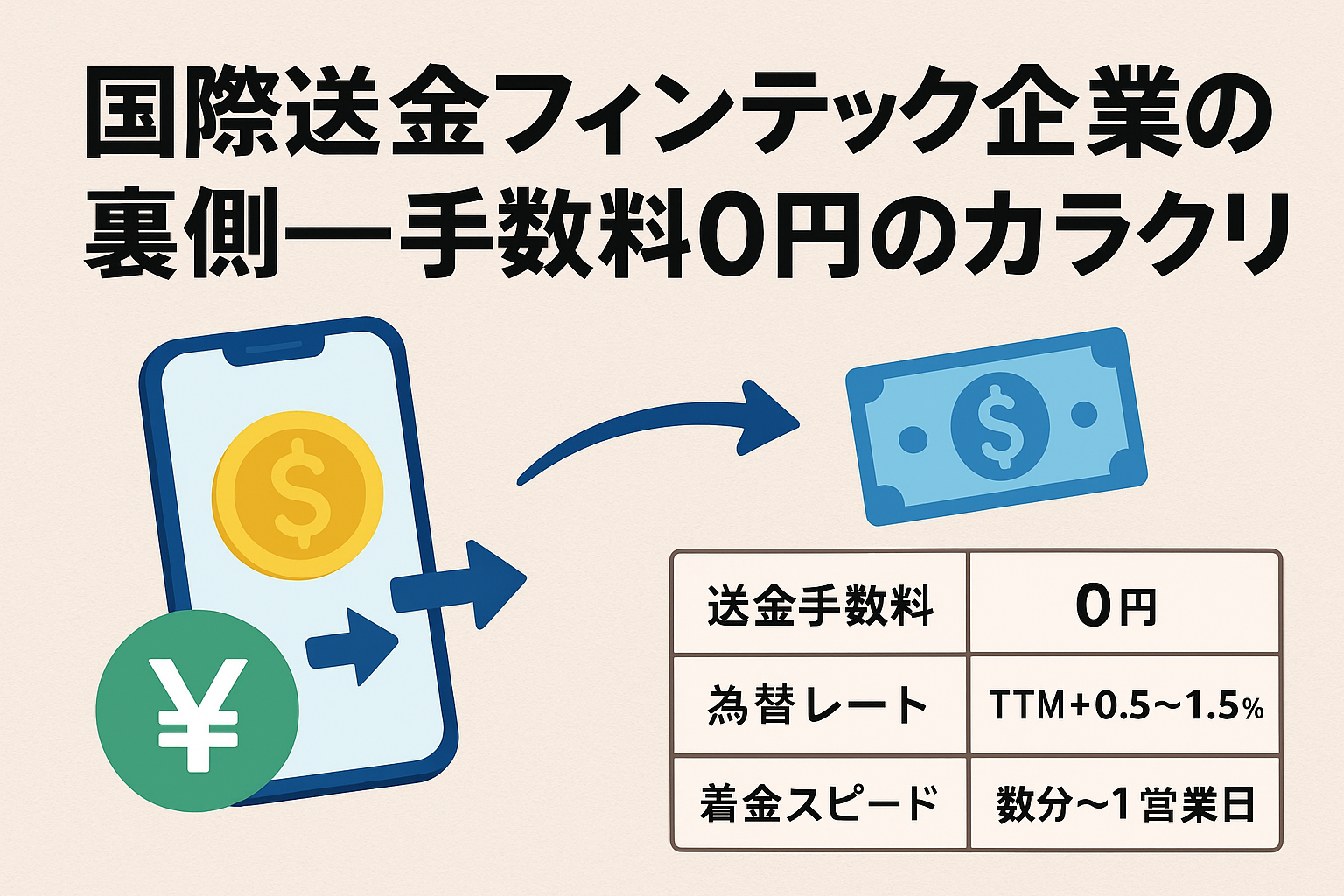

比較:銀行送金とフィンテック送金の違い

| 項目 | 銀行送金 | フィンテック送金 |

|---|---|---|

| 送金手数料 | 2,500〜6,000円 | 0円〜数百円 |

| 為替レート | TTM+2〜3% | TTM+0.5〜1.5% |

| 着金スピード | 2〜5営業日 | 数分〜1営業日 |

| 中継銀行の有無 | あり | なし(現地パートナー経由) |

| 透明性 | 低い(中継銀行手数料不明確) | 高い(アプリで即時確認可能) |

「手数料0円」の裏側にあるビジネスモデル

「無料」という言葉の裏には必ずビジネスモデルがあります。フィンテック企業はどのようにして収益を得ているのでしょうか。主な仕組みは以下の通りです。

- 為替スプレッド収益: 銀行よりも安いが、実際には為替差益が企業の利益となる

- 送金額に応じた手数料: 少額は無料でも、一定額を超えると数百円〜数千円の費用が発生

- 法人向けサービス: B2B決済や越境EC向けのAPI提供で高い手数料を設定

- 資金運用: プールした顧客資金を短期運用して利息を得るケースもある

利用者が見落としがちなリスク

ただし「安いから便利!」と飛びつくだけでは危険です。以下のようなリスク要素が存在します:

- 送金先の規制リスク(現地当局により一部サービスが停止する可能性)

- 為替変動による実質的なコスト増加

- 会社の信用リスク(新興フィンテック企業は破綻リスクがある)

- 送金限度額や利用制限が設けられている場合がある

国際送金フィンテック企業の代表例と規制環境

世界で急成長する代表的フィンテック送金企業

国際送金市場は1兆ドルを超える巨大なマーケットであり、多数のフィンテック企業が参入しています。以下に、代表的な企業を取り上げ、それぞれの特徴を解説します。

Wise(旧TransferWise)

イギリス発のフィンテック企業Wiseは、「真の為替レート(ミッドマーケットレート)」を採用し、透明性の高い手数料体系を打ち出したことで急成長しました。ユーザーはアプリ上で即座に手数料を確認でき、従来の銀行送金よりも90%安いコストを実現しています。法人向けマルチカレンシー口座も提供しており、フリーランサーや越境EC事業者から高い支持を得ています。

Revolut

ヨーロッパを中心に展開するRevolutは、送金だけでなく「銀行アプリ+投資+暗号資産取引」を一体化したスーパーアプリ戦略を採用しています。手数料無料の国際送金に加え、暗号資産を使った送金オプションも提供しており、金融の垣根を超える存在感を示しています。

PayPal / Xoom

米国発のPayPalは、オンライン決済で圧倒的なシェアを持ち、その関連サービスXoomを通じて国際送金分野にも参入しました。PayPalのブランド力と広大な加盟店ネットワークにより、送金後にそのままショッピングに利用できる点が強みです。

Ripple / XRP

ブロックチェーンを活用したRippleは、既存の銀行ネットワークを置き換えることを目指し、「ODL(On-Demand Liquidity)」を通じて即時かつ低コストの国際送金を実現しています。伝統的金融機関との連携も進んでおり、「仮想通貨送金の実用化」をけん引する存在です。

主要フィンテック企業比較表

| 企業名 | 拠点 | 主なサービス | 特徴 | 手数料 |

|---|---|---|---|---|

| Wise | イギリス | 国際送金、マルチカレンシー口座 | 透明性の高い為替レート、低コスト | 1%前後 |

| Revolut | イギリス | 送金、投資、暗号資産取引 | スーパーアプリ戦略、利便性重視 | 少額無料、超過分は数百円 |

| PayPal / Xoom | アメリカ | 送金、EC決済 | ブランド力と加盟店ネットワーク | 銀行より安価だがWiseより高め |

| Ripple | アメリカ | ODL(仮想通貨送金) | 即時送金、銀行連携あり | 利用形態により異なる |

日本市場におけるプレイヤー

日本では、資金決済法に基づき「資金移動業者」として登録された企業のみが送金サービスを提供できます。代表例は以下の通りです:

- ソニー銀行(Wiseと連携)

- PayPay銀行(低額国際送金を提供)

- 楽天銀行(海外送金アプリを展開)

- いくつかのスタートアップ(例:Kyash、pringなど送金インフラ構築)

銀行とフィンテック企業が提携する動きが活発化しており、今後は「単独プレイヤー」よりも「協業モデル」が主流になると見られています。

規制環境と課題

国際送金はマネーロンダリング(AML)やテロ資金供与対策(CFT)の観点から厳しく規制されています。そのため、フィンテック企業は次のような課題に直面しています。

- KYC(本人確認)の徹底が必須で、口座開設に手間がかかる

- 国ごとに異なる規制に対応する必要がある

- 暗号資産を利用する送金モデルは規制当局の監視が強い

- 一部の国では外貨送金が制限されているため参入できない

各国規制の比較

| 国・地域 | 規制当局 | ライセンス制度 | 特徴 |

|---|---|---|---|

| 日本 | 金融庁 | 資金移動業者(1000万円上限) | 銀行との連携必須、AML対策が厳格 |

| アメリカ | FinCEN、各州金融局 | 州ごとのライセンス必要 | 規制が複雑、コスト高だが市場は巨大 |

| EU | 各国金融監督機関 | 電子マネー機関ライセンス | 域内パスポート制度でEU全域展開可能 |

| シンガポール | MAS(金融管理局) | Payment Services Act | フィンテックフレンドリーで参入しやすい |

| アフリカ諸国 | 各国中央銀行 | 多様、整備途上 | モバイルマネー普及で独自進化 |

競争環境と今後の展望

フィンテック企業同士の競争は激化しています。特に「送金単体」では差別化が難しく、以下のような方向に進化しつつあります。

- 送金+投資+保険を統合したスーパーアプリ化

- 法人向け越境決済プラットフォームへの進出

- 暗号資産・ステーブルコインを活用した即時決済

- CBDC(中央銀行デジタル通貨)との連携による低コスト化

フィンテック国際送金の未来──CBDCと賢い活用法

国際送金フィンテックの将来展望

国際送金フィンテックは今後も成長を続けると予想されますが、その方向性は大きく分けて3つに集約されます。

- 低コスト化の徹底: 競争激化により為替スプレッドもさらに圧縮される見込み

- スーパーアプリ化: 送金だけでなく、投資・融資・保険・給与前払いなどを統合

- 次世代テクノロジーの導入: ブロックチェーン、AI、CBDCとの連携で新モデルが生まれる

CBDC(中央銀行デジタル通貨)と国際送金

近年、各国の中央銀行がCBDCの研究・実証実験を進めています。CBDCは「国が発行するデジタル通貨」であり、既存の仮想通貨とは異なり信用リスクが極めて低いのが特徴です。国際送金への影響は非常に大きいと考えられています。

CBDCが国際送金を変える可能性

- 中継銀行を介さずに中央銀行間で直接決済可能

- 為替コストを大幅に削減できる

- AML/CFT対策を組み込んだ形で実装できる

- ほぼ即時に着金する国際送金ネットワークが誕生する

フィンテック企業とCBDCの関係

フィンテック企業はCBDCの誕生によって「淘汰」されるのではなく、「仲介・UI提供者」としての役割を強化すると見られています。つまり、国際送金のコアは中央銀行同士で処理される一方で、ユーザーが実際に利用するアプリや決済サービスはフィンテック企業が提供するという棲み分けが進む可能性があります。

ユーザーが賢く利用するためのチェックポイント

手数料0円送金をうまく使いこなすためには、以下のような観点を持つことが重要です。

1. 為替レートを必ず確認する

「手数料無料」と書かれていても、実際には為替スプレッドがコストになります。送金時は「公式為替レート(TTM)」と比較して、差分がどの程度かを必ず確認しましょう。

2. 送金限度額と利用条件を把握する

多くのフィンテック企業は、1回あたり数十万円〜数百万円の制限を設けています。ビジネス利用や学費送金など大口の場合は、銀行や専門の法人向けサービスの方が適している場合があります。

3. 信頼できる事業者を選ぶ

新興フィンテック企業の中には短期間で撤退する事例もあります。資金移動業のライセンスを保有しているか、提携銀行や監査体制が明確かを確認することが大切です。

4. 送金スピードと対応国を比較する

同じ「手数料0円」でも、対応国や着金スピードに差があります。アジア圏に強い企業、欧州に強い企業など特色が異なるため、目的地に応じて最適なサービスを選びましょう。

代表的な利用シーン別おすすめ活用法

| 利用シーン | 適したサービス | 理由 |

|---|---|---|

| 海外留学・学費送金 | Wise | 低コストで透明性が高く、学費対応実績多数 |

| 海外出稼ぎ労働者の送金 | Revolut / PayPal | 家族が現地通貨ですぐ受け取れる利便性 |

| 越境EC・海外仕入れ | 法人向けフィンテック口座 | 複数通貨を保持でき、入出金を効率化できる |

| 暗号資産投資家の送金 | Ripple / 仮想通貨ウォレット | 即時性と低コストを重視できる |

リスク回避の実践的アドバイス

最後に、ユーザーが国際送金を利用する際に取るべきリスク管理の実践的アドバイスを整理します。

- 少額テスト送金: 初めて利用するサービスでは、いきなり大金を送らず、まずは小額で試す

- 複数サービスの使い分け: 1社に依存せず、2〜3社を併用することでリスク分散

- 為替予約や両替のタイミング管理: 大口の場合は為替ヘッジ手段を活用

- 規制や法改正の最新情報を確認: 特に海外送金は急な規制強化が起きやすいため常にアップデートを追う

まとめ:無料の裏側を理解して賢く使う

「手数料0円」の国際送金は確かに魅力的ですが、その裏には為替スプレッドや企業のビジネスモデルが隠されています。利用者は「無料」という言葉に惑わされず、為替コスト・送金スピード・規制リスク・企業の信頼性といった要素を総合的に判断することが必要です。今後はCBDCの普及によりさらに低コスト化が進む一方で、フィンテック企業はUI・UXや付加価値サービスで差別化を図る時代になります。

本記事を通じて、読者の皆様が国際送金を「安い」「便利」だけでなく「安全」「戦略的」に使いこなす一助となれば幸いです。

コメント